将来の老後資金の為にiDeCoをはじめています。頑張って継続運用中です。

イデコやってみたいけど、やる前にもう少し詳しく知りたいな。

確かに実際運用している人が、何をやっているかって知りたいよね。

老後に備えて金融庁が推奨しているiDeCo(イデコ)

国民年金や厚生年金など原則全員加入の公的年金と違いiDeCoは任意加入の私的年金制度です。

運用をしている方も増えてきて、春に始めようという方も多いと思います。

iDeCoについてわかりやすく説明します。

iDeCo(イデコ)とは?

iDeCo(イデコ)は個人型確定拠出年金の事で、確定拠出年金が日本に導入されたのは、

2001年10月からで、2016年9月にiDeCoと名称がつけられました。

それまでは、「個人型確定拠出年金(個人型DC)」や「日本版401k」と呼ばれていました。

英語表記「Defined Contribution」の略で「確定拠出年金」のこと。

確定拠出年金(DC)とは、掛金を自らの判断において運用し、その運用結果次第で受給する年金額が変わってくるという年金制度です。

米国の代表的な確定拠出年金は「401kプラン」と呼ばれている。これはアメリカの内国歳入法の第401条k項に税制優遇が定められていることからついた名称。日本もこれにならい、我が国の確定拠出年金も「日本版401k」と呼ばれている。

iDeCoとは、自分が拠出した掛金を、自分で運用し資産を形成する年金制度です。

掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

拠出(きょしゅつ)とは「ある目的のために金品を出しあうこと。金品を持ち寄ること」です。

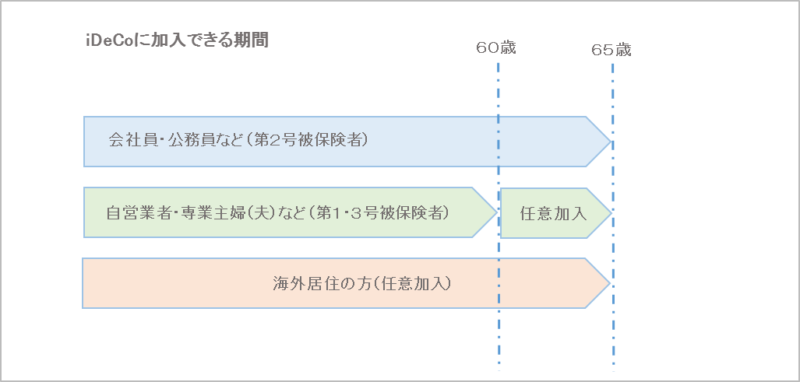

iDeCoは、日本在住の20歳以上60歳未満の国民年金被保険者の方であれば、原則誰でも始めることが可能です。

| 加入区分 | 加入対象者※ | 加入できない対象者 |

| 国民年金の 第1号被保険者 | 日本国内に居住している 20歳以上65歳未満の自営業者、 フリーランス、学生など | ・農業者年金の被保険者 ・国民年金の保険料納付を免除 (一部免除を含む)をしている場合 ※ただし障害基礎年金を受給されている場合は加入可能 |

| 国民年金の 第2号被保険者 | 65歳未満の厚生年金の被保険者の 会社員、公務員など | 企業型確定拠出年金に加入している場合 ※ただし、企業にて個人型と同時加入を認めている場合は加入可能 |

| 国民年金の 第3号被保険者 | 20歳以上65歳未満の厚生年金加入者 の被扶養配偶者 | ー |

掛金は最低5000円から1000円単位で設定ができます。また、掛金拠出の休止・再開はいつでも可能です。掛け金の変更は毎年1月~12月(引落しベース)までの間に1回だけ可能です。

【 掛け金の上限金額 】

| 職 業 | 上限金額 |

| 公務員 | 月額1万2000円 |

| 会社員(企業年金あり) | 月額1万2000円・2万円(※1) |

| 会社員(企業年金なし) | 月額2万3000円 |

| 専業主婦(夫) | 月額2万3000円 |

| 自営業 | 月額6万8000円(※2) |

※2 国民年金基金や付加保険料と合わせて6万8000円が限度となります。

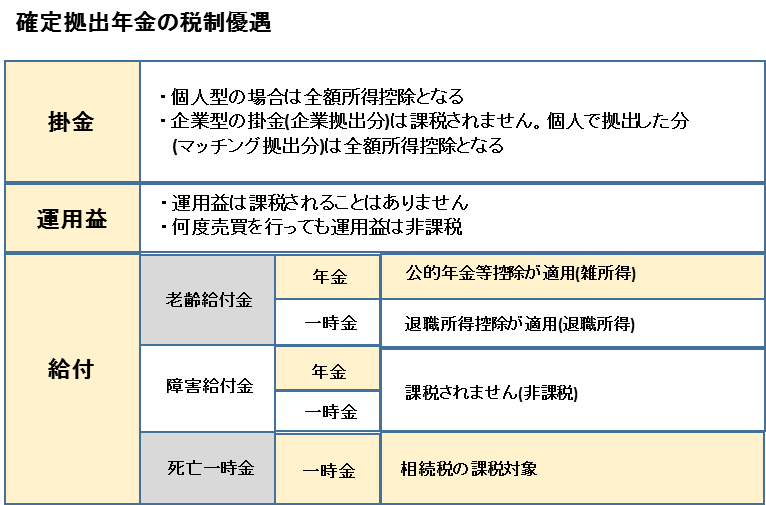

- 運用中は、掛金が全額「小規模企業共済等掛金控除」の対象で課税所得から差し引かれる事で、当年分の所得税と翌年分の住民税が軽減され、会社員の方は節税効果があります。

- 確定拠出年金制度内での運用益が非課税で再投資される。

- 受給時に所得控除を受けられる。

メリットその①所得税・住民税が軽減される

iDeCoで拠出する掛け金は、全額が所得控除の対象となります。この控除によって、課税対象となる所得が減る為に、節税効果があります。

会社員であれば、年末調整で、国民年金基金連合会から発行される「小規模企業共済等掛金控除証明書」を提出することで還付を受けられます。

メリット②運用益はそのまま再投資でき複利効果が大きい

iDeCoを利用して運用を行う際は、金融機関が提供する商品(定期預金・投資信託・保険商品など)の中から、運用する商品を選びます。

通常、利息や分配金などの運用益に対して20.315%の税金がかかりますが、iDeCoの場合、この運用益が非課税になります。

非課税で再投資されているため、運用益が投資に回りより大きな複利効果が期待できます。

金融機関によって提供する商品が異なります。どの商品を運用していきたいかによって金融機関を決める事になります。

メリット③受け取る時にも、税制優遇が受けられる

iDeCoで積み立てて運用したお金は、原則60歳から老齢給付金として受け取ることができます。その際にも税制優遇が受けられ、税負担が軽減されます。

確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。

デメリットは6つあります。

デメリットも確認していきます。

- 60歳まで資産を引き出せない、途中解約ができない。

- 元本割れのリスクがある

- 口座は1つしか持てない

- 手数料がかかる

- 受け取り時に税金がかかる場合がある

- 公務員や主婦はiDeCoのメリットを最大限受けられない

デメリット①60歳までは資産を引き出せない

iDeCoは国が設けた私的年金であり、老後の資金形成を目的とした制度です。

原則60歳までは掛け金や運用益の途中で引き出しができません。また途中解約も原則できません。

iDeCoは、あくまで老後資金のための制度であり、途中で大きな出費や収入減があっても、解約することは難しいと覚えておくと良いでしょう。

しかも加入年数が10年未満であると、受け取り開始年齢が遅れていきます。

| 受け取り開始可能年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 |

| 必要な通算加入者等期間 | 10年以上 | 8年以上 10年未満 | 6年以上 8年未満 | 4年以上 6年未満 | 2年以上 4年未満 | 1ヵ月以上 2年未満 |

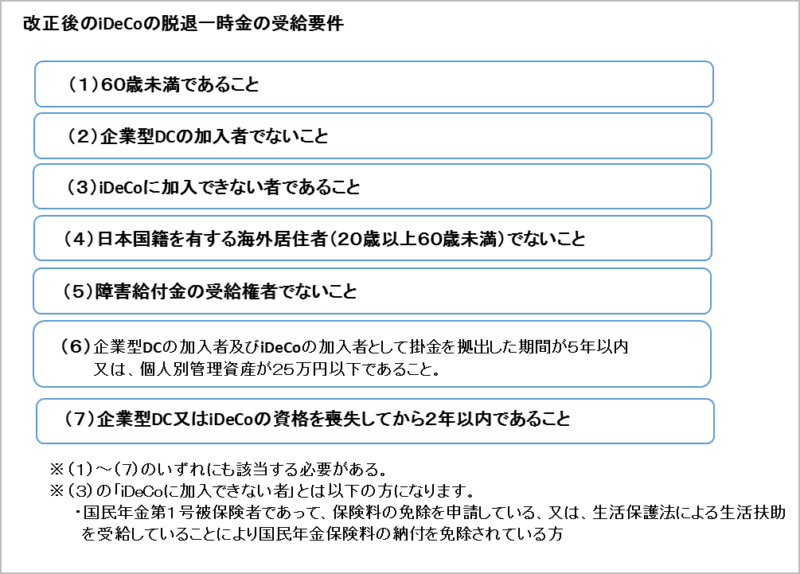

ただし、60歳未満でも脱退一時金で受け取れるケースがあります。

DeCoの中途引き出し(=脱退一時金の受給)が例外的に認められているのは、

通算の掛金拠出期間が5年以下であることや、資産額が少額であることなどの一定の要件を満たした場合に限られています。

その他受け取り方法として「障害給付金」、「死亡一時金」があります。

法で定められた障がいの状態になったときに、年金または一時金で受け取れる。

受け取り方法は老齢給付金と同じです。

加入者が亡くなった場合に、ご遺族が一時金で受け取れる。

| 給付種類 | 給付開始時期 | 受取方法 |

| 老齢給付金 | 60歳以降75歳まで | 一時金又は年金 |

| 障害給付金 | 障害時 | 一時金又は年金 |

| 死亡一時金 | 死亡時 | 一時金 |

※加入者が死亡または障害の状態になった場合以外は60歳未満の引き出し不可

デメリット②元本割れのリスクがある

iDeCoで選べる金融商品には、元本確保型の定期預金、生命保険、そして運用性を重視した投資信託があります。

投資信託を選択して運用した場合、市場の動きや経済の状況など、さまざまな要因によって積み立てたお金が変動します。(これを価格変動リスクといいます。)

そのためiDeCoで運用している間も、積み立てたお金は日々変動することになります。

したがって元本保証はありません。

デメリット③手数料がかかる

iDeCoを利用する時は、各種手数料がかかります。

- 「加入手数料」iDeCoを始める時にかかる手数料 2829円

- 「口座管理手数料」運用期間中に毎月かかる手数料で金融機関により異なる 171円~679円

- 「信託報酬(運用管理手数料)」投資信託を運用するにかかる費用で商品により異なる。

| 金融機関名 | 加入手数料 | 口座管理手数料 (月額) | 特徴 |

| SBI証券 | 2829円 | 171円 | S&P500、全世界株式など運用インデックスファンドが充実している。 |

| 楽天証券 | 2829円 | 171円 | 楽天VTI、楽天全世界株式など人気のインデックスファンドが揃う。 |

| マネックス証券 | 2829円 | 171円 | |

| 松井証券 | 2829円 | 171円 | インデックス型34本、アクティブ型5本の投資信託商品があり業界最多水準 |

2022年4月より、iDeCo(イデコ)ルール変更があります。

公的年金の受取時期を最大75歳まで先送りできるよう2022年4月に変更されます。

このタイミングに合わせて個人型確定拠出年金(以下 iDeCo)も色々とルールの変更があります。

- iDeCoの受取開始時期の選択肢が拡大( 2022年4月1日から)

- 加入可能年齢の拡大( 2022年5月1日から)

- 企業型DC加入者のiDeCo加入の要件緩和 (2022年10月1日から)

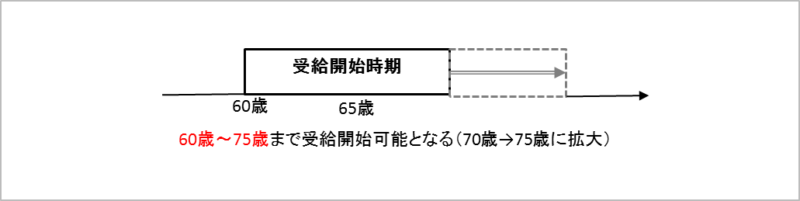

受取開始時期の選択肢の拡大(2022年4月1日施行)

2022年4月から、公的年金の受給開始時期の選択肢の拡大に併せて、確定拠出年金(企業型DC・iDeCo)における老齢給付金の受給開始の上限年齢を70歳から75歳に引き上げます。

これによって、確定拠出年金(企業型DC・iDeCo)における老齢給付金は、

60歳(加入者資格喪失後)から75歳に達するまでの間で受給開始時期を選択することができるようになります。

iDeCoの加入可能年齢の拡大(2022年5月1日施行)

これまでは60歳未満の国民年金被保険者が加入可能でしたが、2022年5月からは国民年金被保険者であれば加入可能となります。

高齢期の就労が拡大しているのが理由となります。

- 60歳以上の方は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であればiDeCoに加入可能。

- これまで海外居住者はiDeCoに加入できませんでしたが、国民年金に任意加入していればiDeCoに加入できるようになります。

- 第2号被保険者で、1962年5月2日以降に生まれた方は、60歳に達したときには、加入可能年齢が引き上がっているため、引き続き加入者となります。掛金の拠出を停止したい方は受付金融機関(運営管理機関)に運用指図者となる手続きをしていただく必要があります。

- 第1号・3号被保険者と上記以外の第2被保険者は、60歳に達した日に加入者の資格を喪失します。施行日以降に国民年金の任意加入被保険者となりiDeCoに加入するには、受付金融機関(運営管理機関)に手続きをしていただく必要があります。

・iDeCoの老齢給付金を受給された方は、iDeCoには再加入できません。一方、企業型DCの老齢給付金を受給された方であっても、iDeCoへの加入は可能です。

・老齢基礎年金又は老齢厚生年金を65歳前に繰上げ請求された方は、改正によりiDeCoの加入要件を満たした場合であっても、iDeCoに加入することはできません。

※ 特別支給の老齢厚生年金を65歳前の本来の支給開始年齢で受給した方は、iDeCoに加入することができます。ただし、繰上げ請求により特別支給の老齢厚生年金を本来の支給開始年齢より前に受給した方はiDeCoに加入することができません。

脱退一時金の受給要件の見直し(2022年5月1日施行)

これまでは、iDeCoの中途引き出し(=脱退一時金の受給)が例外的に認められていたのは、国民年金の保険料免除者である方に限られていました。

また、iDeCo加入者が海外に居住して国民年金被保険者(第1・2・3号)に該当しなくなった場合、iDeCoに加入することもできず、保険料免除者に該当することはなく中途引き出しもできませんでした。

2022年5月からは、国民年金被保険者となることができない方で、通算の掛金拠出期間が短いことや、資産額が少額であることなどの一定の要件を満たす場合には、iDeCoの脱退一時金を受給できるようになりました。

- 大きく分けると「元本確保型商品」と「投資信託」の2つに大別される

- 「元本確保型商品」は預金や保険のことを指し、満期と利息があらかじめ定められている

- 投資信託は、専門家に運用をおまかせする金融商品。数多くの株式や債券などに投資し値上がりもあれば、値下がり、元本割れのリスクもあるが長期でみると高いリターンが期待できる。

運用を始めて60歳まで引き落とせないからと、60歳までほったらかしではいけません。

出口戦略を考えていく必要があります。

知っていると知らないとでは節税にも大きな差が出てくるからです。

運用を始めたら、あるていどは60歳以降の引き落とし方や運用を検討しておく必要があります。

ある程度は、老後の資産と支出を見据えた資産運用を今から行う事をお勧めします。